原标题:中间商赚差价,云汉芯城寒酸版“芯片京东”梦:营收三年涨4倍,利润一年涨4倍,兜里却没钱!现金流都去哪儿了?

要问一个响亮的名字有多重要,你看老婆饼里没老婆、夫妻肺片没夫妻,但知名度和销售量都是顶呱呱。

风云君今天介绍的故事主人公,叫云汉芯城互联网科技有限公司(简称“云汉芯城”)。

没错,云汉芯城的主营业务正是:通过自建自营的B2B线上商城,提供电子元器件销售业务,重点聚焦于中小批量订单。

其所属行业为F51批发业,并非互联网和相关服务行业,也跟芯片研发工作没啥关系。

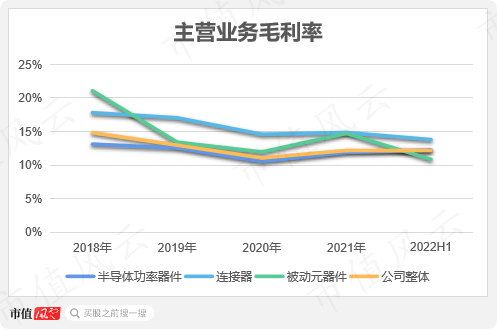

说白了,就是上游供应商手中采购电子元器件,通过线上商城卖给下游客户,赚的是一上一下的差价,从主营业务10%出头的毛利率也能看出,本质是个批发商。

这样一家赚差价的批发商,于2021年年末向创业板递交了招股书,不过进展缓慢,时隔一年多,终于进入到第2轮问询阶段。

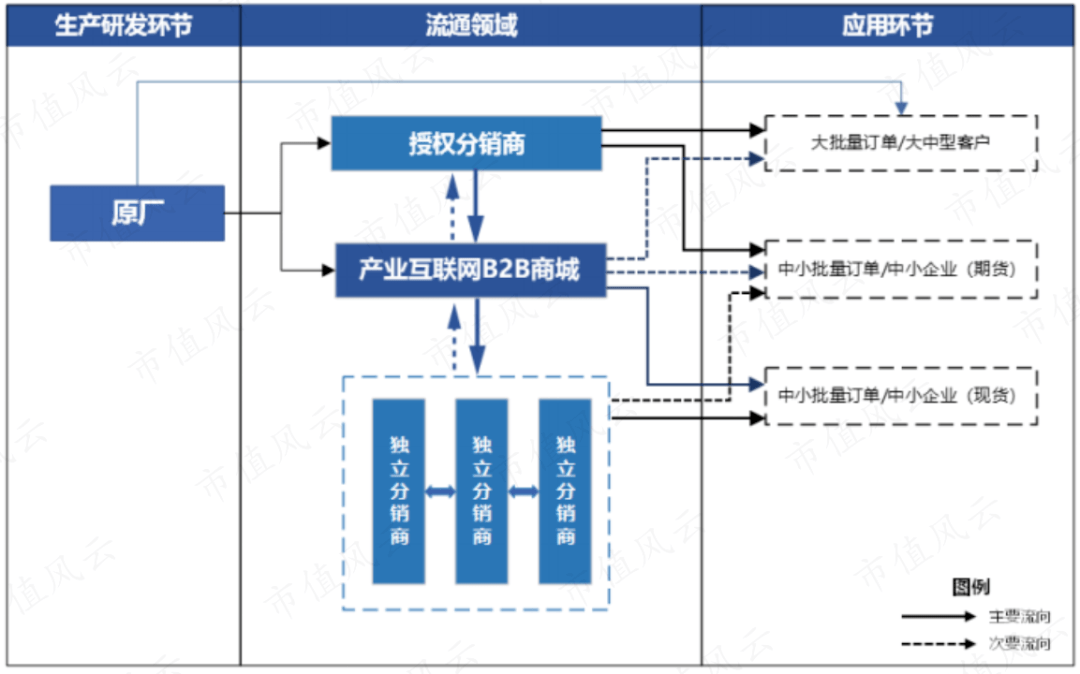

在电子元器件产业链中,上游原厂通常以批量化生产为主,且需要一定的刚性生产制造周期。下游需求方多为电子科技类产品制造商,需求端会受到市场因素影响而长短期波动,与供应端产生存一定的错配。

基于此,上游原厂和下游需求方之间,存在一个规模较大的流通市场。分销商相当于流通市场中的“蓄水池”,完成电子元器件在不同市场、不一样的区域、不同供货期限的调配。

通常情况下,大批量订单和大中型客户主要由原厂代理商或授权分销商提供服务;海量的中小批量或中小企业订单,需求量小、需求不稳定、搜寻成本高,大代理商不愿接单,便出现了很多独立分销商。

这样的独立分销商,早些年在深圳华强北,大概有成千上万家,甚至北京中关村的路边都能看到有人在卖,就连天桥上认真贴膜的小摊小贩或多或少也能搭上边。

为何云汉芯城作为独立经销商之一,能在激烈竞争中站出来,甚至这两年还筹划着创业板上市?

随着互联网的普及和大数据技术的发展,淘宝、京东等电子商务平台从成立到兴起,有头脑的生意人意识到电子元器件的分销商也可以向电商发展。

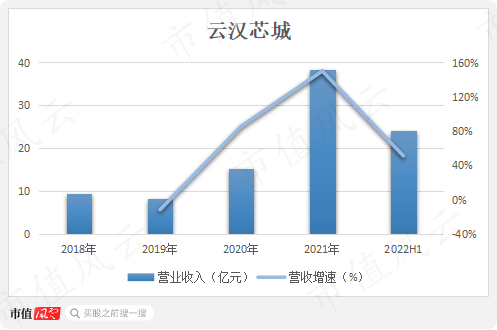

云汉芯城的曾烨曾老板,正是其中之一,于2011年创办了云汉芯城B2B线上商城(),将电子元器件的分销业务由传统线下转移到线年,云汉芯城总裁兼CEO刘云锋曾放下豪言,“我们的目标是电子元器件行业的‘京东’”。

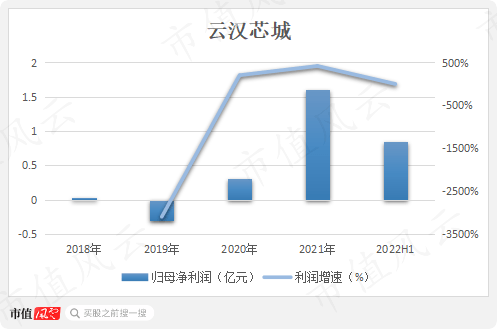

利润方面更是突飞猛进,2019年亏损3,000万,2020年刚刚扭亏为盈,2021年竟然就实现净利润1.61亿,增长了4倍有余。

若单看云汉芯城,五年内业绩增长神速。但规模体量相较行业中众多授权分销商而言,仍有不小的差距。

授权分销商具备授权资质的背书,深受大客户信任,多次合作大笔订单,营收规模自然更高。

2021年,国内大型电子元器件授权分销商中电港、深圳华强、力源信息,营收均在百亿级,是云汉芯城的3-10倍,足以彰显不同商业模式下客户资源的差距。

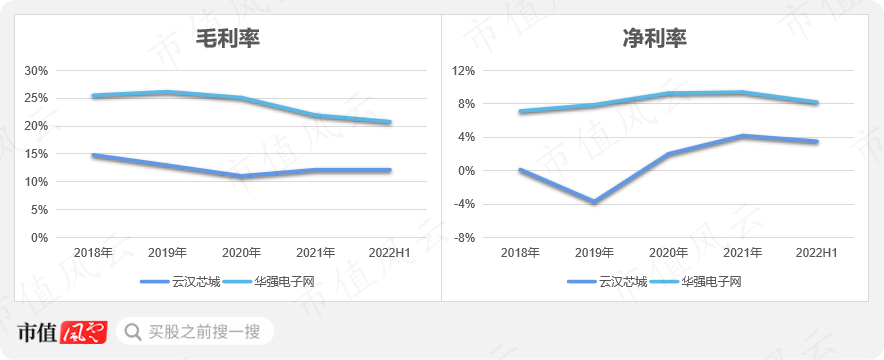

即使是同属独立分销B2B线上商城的华强电子网,虽营收规模都在30亿级,但由于客户群体、单笔订单金额的差异,它的毛利率、净利率大约比云汉芯城分别高出9个百分点、5个百分点。

归根到底,还是商业模式和客户资源的限制,使得云汉芯城在同类企业中的竞争力不够强。

云汉芯城也自知如此,没少在客户资源下功夫。具体下的什么功夫,风云君先卖个关子。

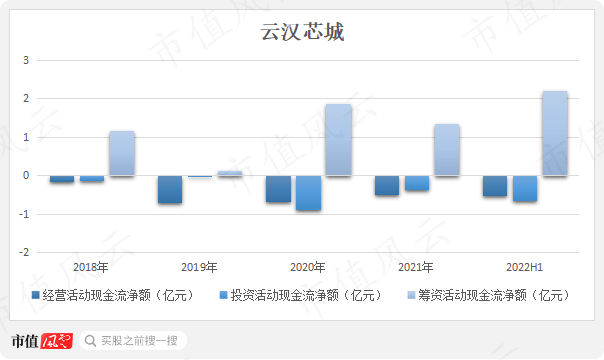

可惜,云汉芯城不仅一毛没落袋,还要往里倒搭钱,要靠融资来支撑,可谓入不敷出的典型代表。

自有公开披露数据以来,云汉芯城每年经营净现金都处于净流出的状态,2018年至今,经营活动现金累计净流出2.63亿,而筹资活动现金累计净流入6.68亿。

既然敢放出豪言:“要成为电子元器件行业的京东“,人家京东每年百亿净利润百亿经营现金流入,那云汉芯城怎么就是不见钱呢?钱都花去哪里了?

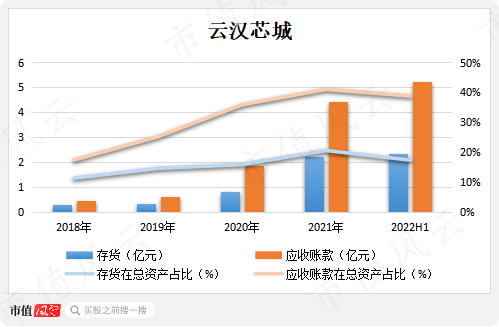

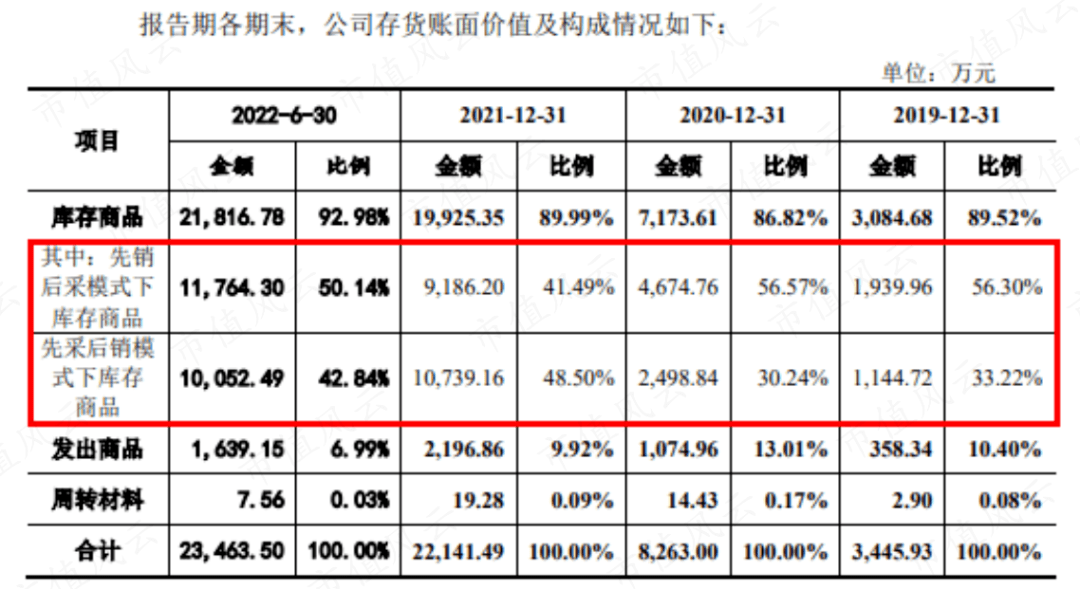

存货方面,2018年存货积压0.29亿,2020年便增至0.83亿,2021年冲刺IPO,存货翻了近三倍至2.21亿。存货规模增长远超营收增长。

应收账款方面,2018、2019年仅是五千万上下,2020年直接翻了3倍至1.87亿,2021IPO冲刺年又一次翻倍至4.42亿,2022年上半年更是涨到5.25亿。

不然,其实是云汉芯城为了IPO扩大规模、为了成为电子元器件行业的京东,太“努力”了!

对于一家赚差价的元器件中间商,搞定上游供应商资源和下游客户资源相当重要。

能成为上游原厂代理商或者授权经销商,自然是产业链中的香饽饽,不需担心供应商资源。

可惜,云汉芯城并不具备原厂代理授权资质,且市场中原厂就那些家,该有的代理商或者授权经销商都有了,换句话说,市场近乎饱和。在原厂代理商或授权经销商这一环节中,只分一杯羹或许简单,而美美吃到一块大蛋糕几乎不可能。

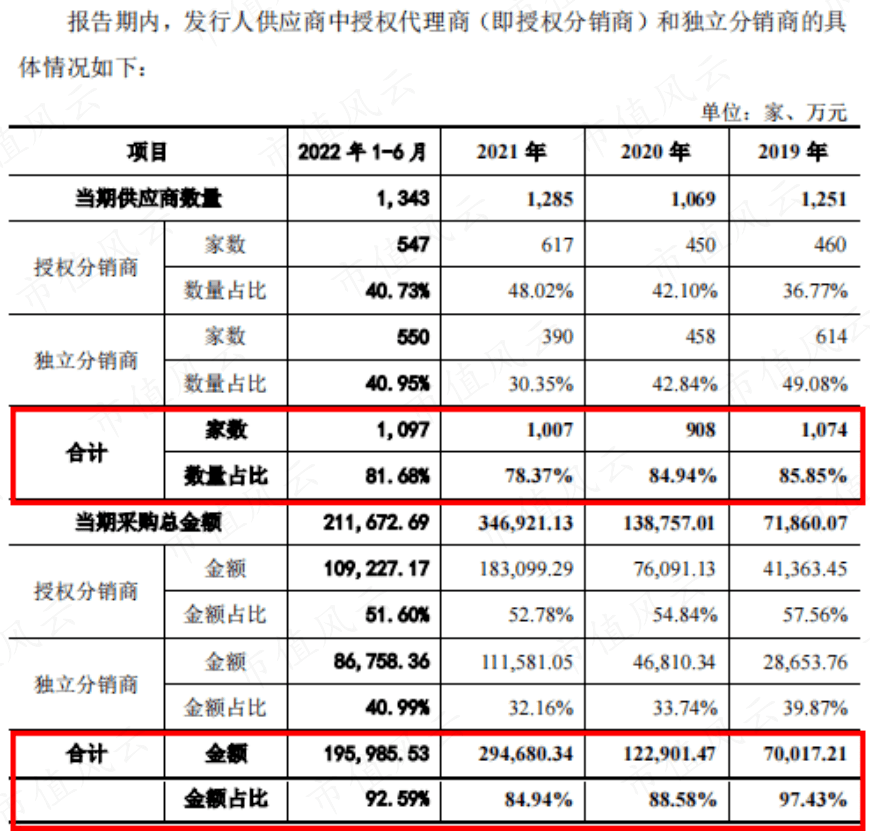

云汉芯城便从原厂代理商或者授权经销商的下一环节着手,做代理商/授权商与下游客户之间的转接口——即独立分销商,每年从原厂代理商、授权分销商采购货物占比超过40%。

此外,独立分销商也是云汉芯城的主要供应来源之一,某些特定的程度上能够补足授权代理商的空缺。每年,云汉芯城从独立分销商购货占比也在四成左右。

在下游客户群体选择中,大中型电子制造商多已绑定原厂、授权代理商或大型电子元器件分销商,渗透机会不多。而市场中海量的中小批量、中小企业,因采购量小会大量消耗授权代理商的有限服务资源,其需求没办法得到及时响应。

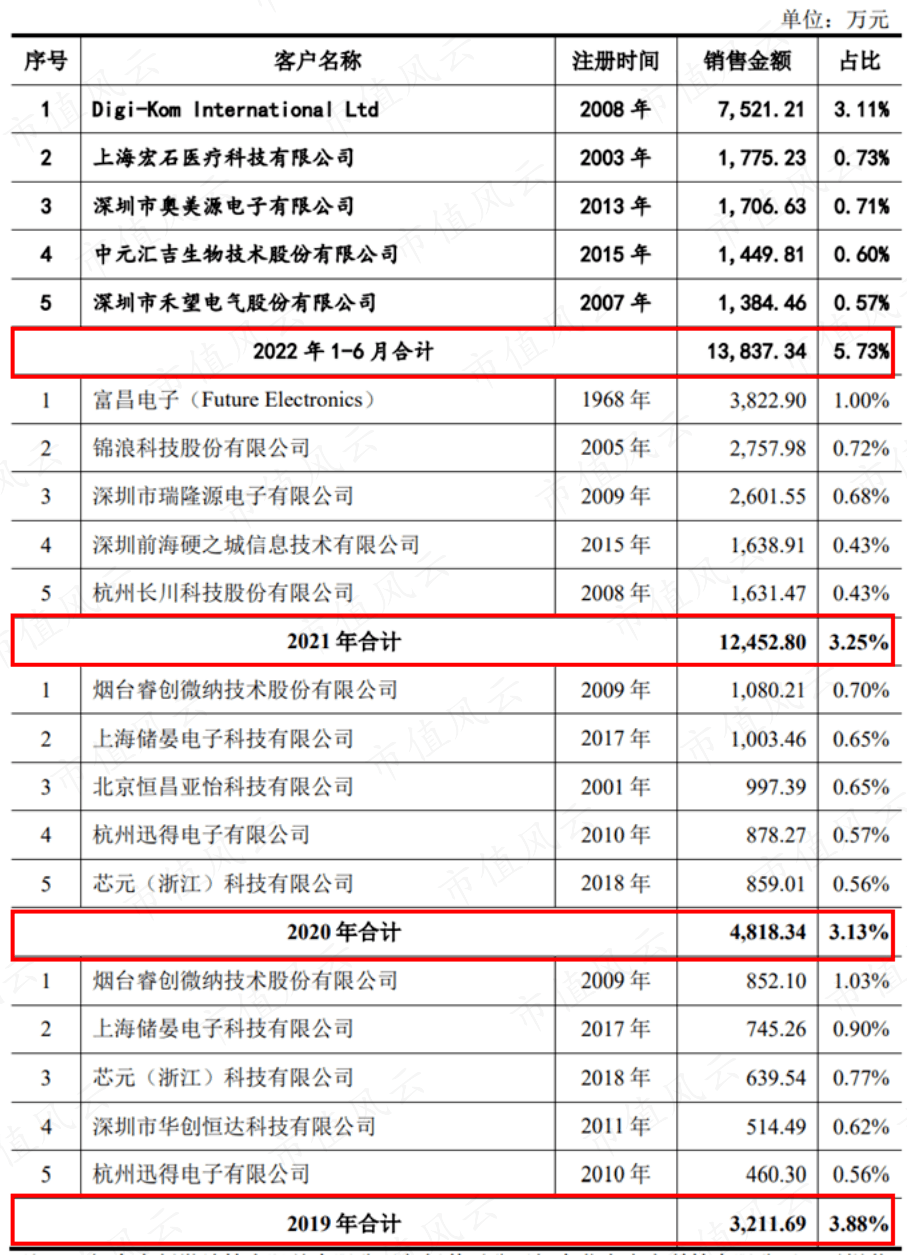

云汉芯城正是看中这一点,将目标聚焦于中小型电子制造厂商、中小型独立经销商等中小型客户,走薄利多销的路子。所以前五大客户中也总能发现新身影的出现,一茬又一茬,且收入合计占比不足6%。

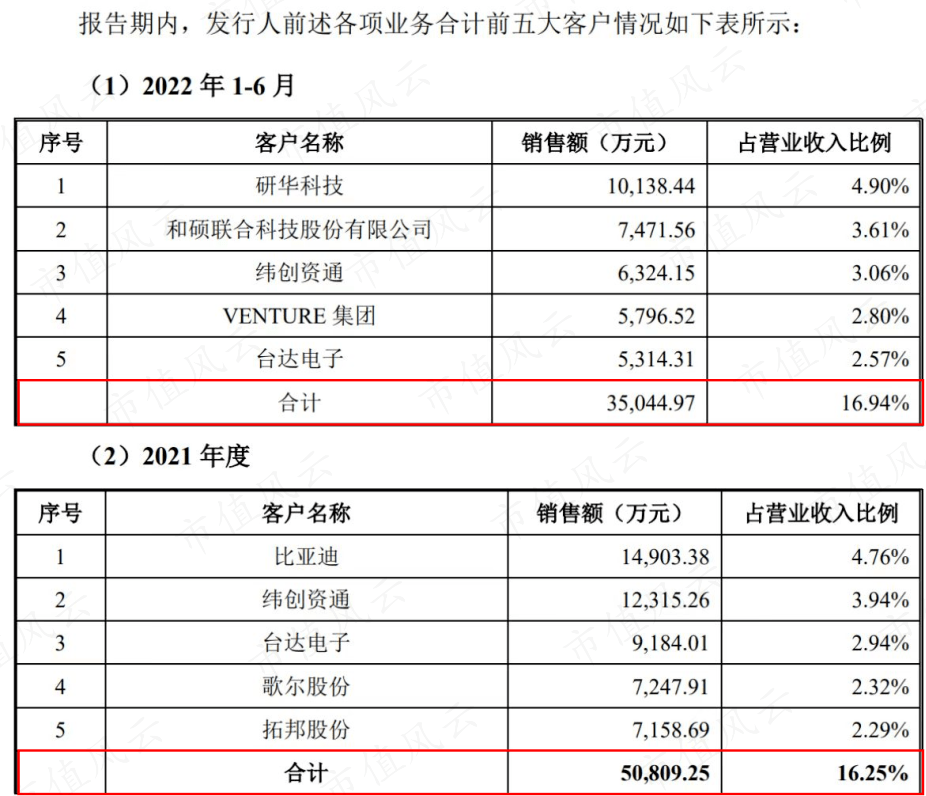

相对而言,同属B2B元器件线上商城的华强电子网,由于聚焦客户群为大型电子制造厂商,客户资源相对来说比较稳定,单笔订单规模更大,前五大客户收入占比达到16.94%,较云汉芯城高出10个百分点。

找准定位开始干,才有了初步成型的云汉芯城,但距离“电子元器件行业的‘京东’”,在规模上还相差甚远。

正所谓“舍不得孩子套不着狼”,云汉芯城投入更多现金加量备货,允许客户赊销购货和延长账期……

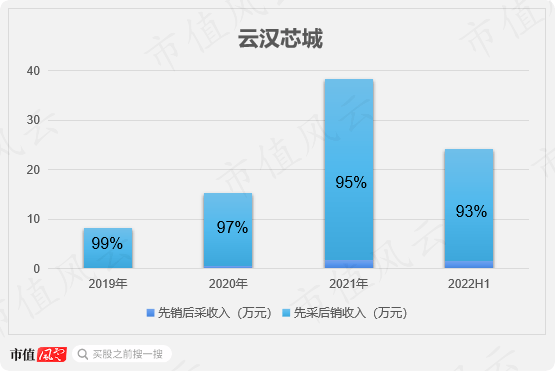

一直以来,云汉芯城主要是采用“先销后采”的经营模式,其收入占总营收的90%以上。

即云汉芯城无需提前备货,在接到销售订单后,按照订单中产品型号、厂牌、数量、交期等需求,向原厂代理商或授权分销商下发采购需求。

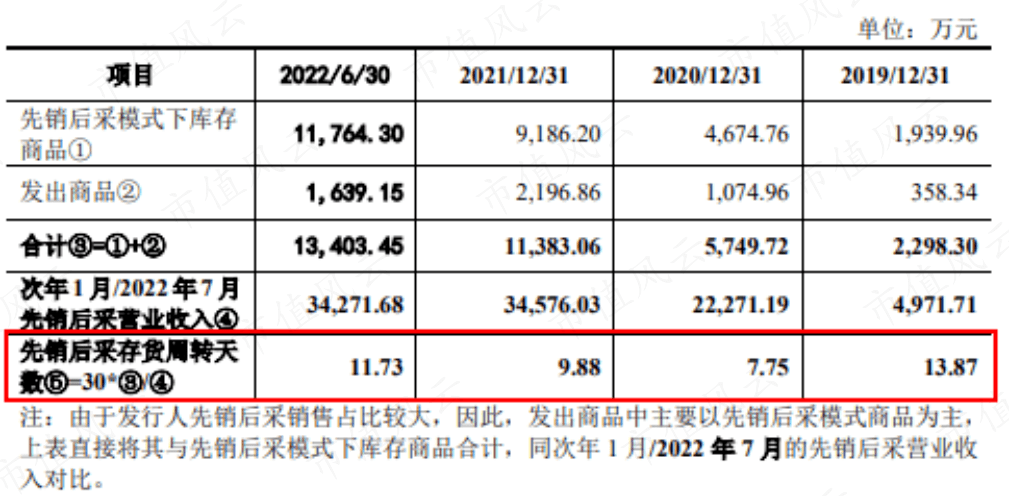

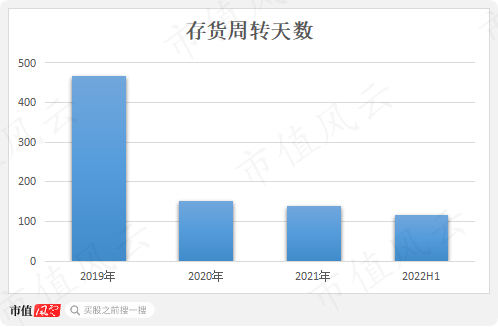

“先销后采”模式下,公司的存货基本都有订单支持,倘若不考虑2020年初疫情影响,公司的存货周转天数基本保持在8-10天左右,主要是检测时间、货物集齐时间、快递寄送的时间等。

但不难发现,2020年到2022年上半年,“先销后采”模式下的存货周转天数不断加长。原因就在于,公司开始接起了“小长单”,即约定在未来一定期间内一次性或分批向客户发货。

这样一来,拓展了新类型的客户群体,二来可以趁着货物便宜时加量备货。何乐而不为!

另外,各位看官们有没有注意到,“先销后采”模式的收入占比在逐渐下滑,由2019年的99%下滑到了2022年上半年的93%,说明有别的经营模式在发力。

自2019年起,公司开始探索“先采后销”模式:基于线上商城的搜索、交易等大数据信息,对部分热门、通用物料进行采购备货,以便接到销售订单后快速发货。

“先采后销”模式需要提前备好大批、多类别的元器件产品,待有客户下单后才能确认收入,因此先采后销模式存货周转率较低,存货周转天数要在100天以上,这也就不难解释云汉芯城这几年飙涨的存货了。

这些年来,云汉芯城“先销后采”模式下的存货数量与“先采后销”模式下的存货数量越发接近,而贡献的营收是93%:7%。

换句话说,为了获得“先采后销”模式1.6亿的收入,不惜占用1亿现金提早备货。看得出云汉芯城招揽客户、壮大规模、志在“京东”的决心!

除了存货的飙涨,应收账款的数倍连番也是云汉芯城壮大规模、志在“京东”的证明。

云汉芯城的下游客户分为非授信客户和授信客户,对于非授信客户,通常要预付货款;对于授信客户,云汉芯城会给予30天的基础授信账期。

因此,即使在先销后采模式下,云汉芯城的出售的收益也是没办法立即收回,赊销收入金额两年增长7倍,占总收入比重也是涨了近30个百分点。

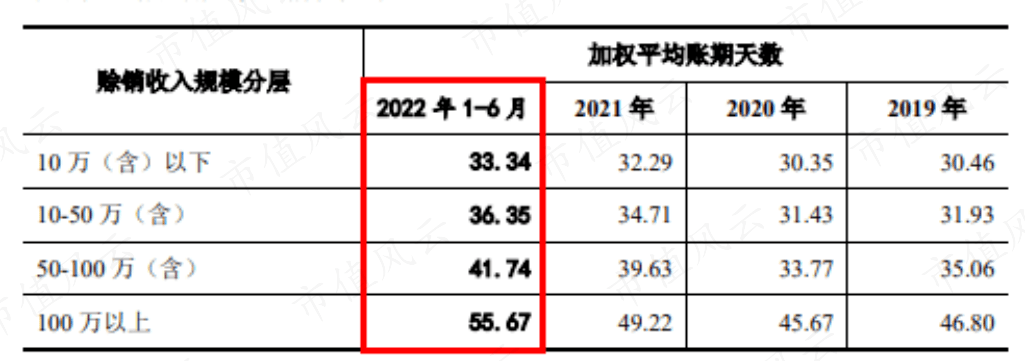

按照不同授信客户的赊销收入规模进行分层,计算得到各分层内授信客户的平均账期天数,结果显示下游客户的平均账期在不断加长。

对于赊销收入规模更大的客户,云汉芯城会适当给予更长的账期,以笼络住这些客户。赊销收入在100万以上的客户,平均账期将近56天,比赊销收入在10万以下的客户账期足足多出22天。

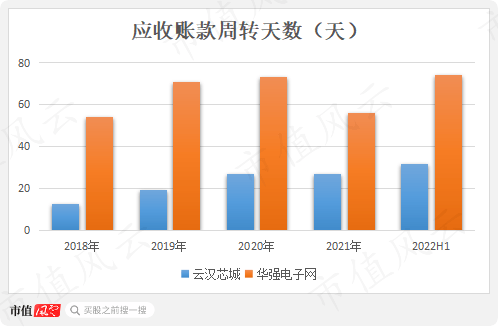

同行的华强电子网也是这个路子,聚焦于更大订单规模的大中型客户,在信用政策上也会给予更大的照顾,因此其应收账款周转天数也明显长于云汉芯城。

2008年4月,曾烨与刘云峰分别出资50万,创办了云汉芯城前身上海云汉电子有限公司,曾烨担任董事长、刘云峰担任总裁。

云汉芯城的商业模式,决定了其想要高增长,就必须多投钱囤货、多账期让步,需要现金流的持续输血。

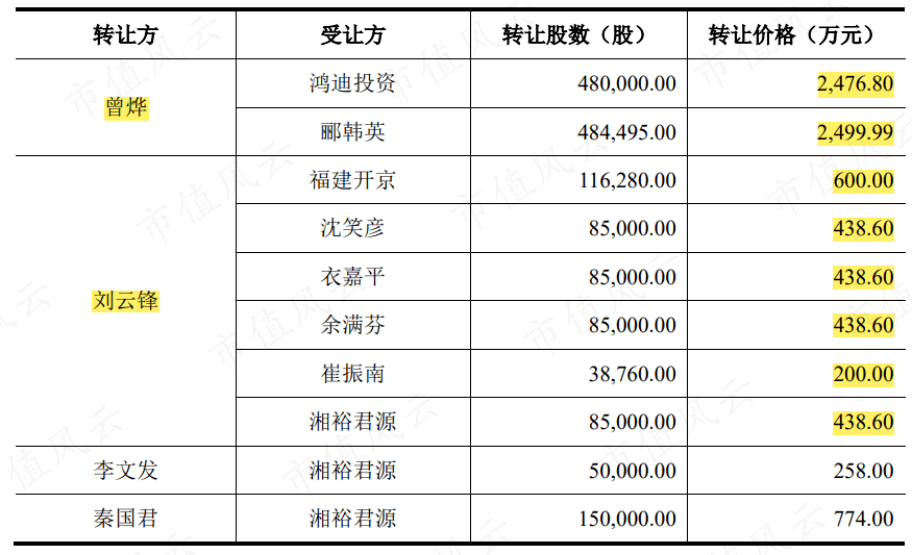

然而,一级市场融来的这些钱,创始人并未全部用于公司发展,而是优先选择把一大笔钱装入自己的口袋:2018年6月,云汉芯城融资1.5亿,曾烨和刘云峰通过股权转让,共套现3,375万元

2020年9月,曾烨和刘云峰又与郦韩英、沈笑彦、鸿迪投资、湘裕君源等8位自然人、法人主体签署股份转让协议,套现7,531.2万元

上市前就如此大额套现,甚至在2020年扭亏为盈的关键年份仍继续套现,莫非两位老板压根不看好云汉芯城的批发商赚差价业务,所以才趁着好不容易忽悠住一级市场投资者的机会,抓紧套现换钱,实现“落袋为安”!?

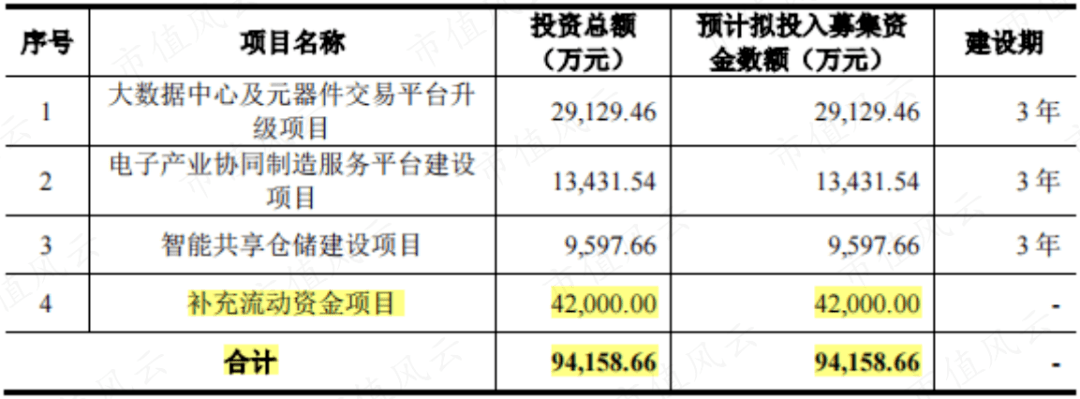

而这区区1.09亿,哪能满足两位老板的胃口!于是这次,带着云汉芯城向大A市场高歌猛进,寻找有(更)眼(好)光(割)的(的)投(韭)资(菜)者(们)。

本报告(文章)是基于上市公司的公众公司属性、以上市公司依据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为

平台声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。