公司新闻

新闻中心  bob手机APP下载 bob手机APP下载

【联系请说明来自电力设备网】 bob88综合体育 |

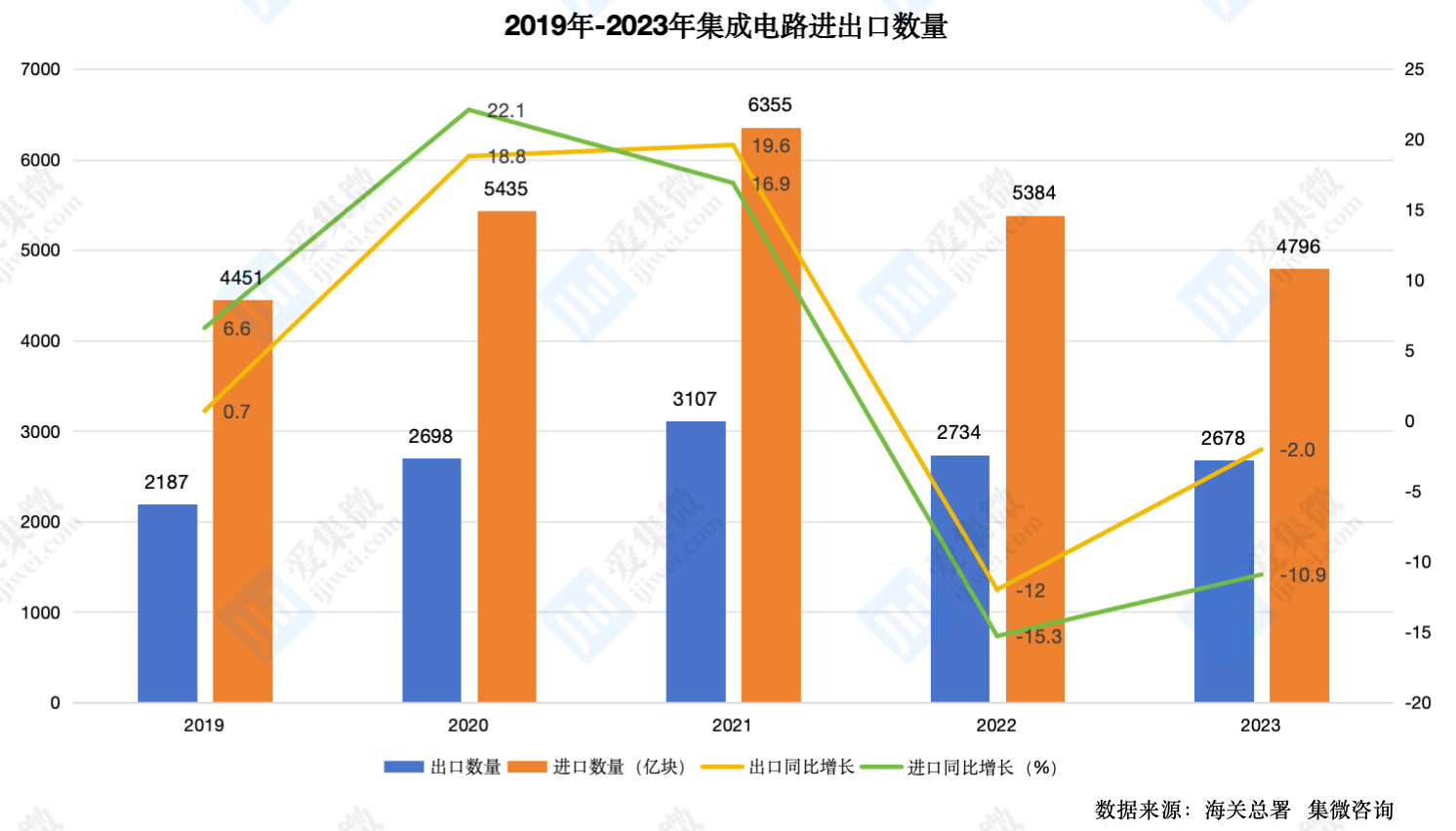

bob88综合体育:【头条】G42:已撤出所有在华投资但这一决定并不容易发布时间:2024-02-21 12:25:53 来源:BOB手机客户端登录入口 作者:bob手机APP下载集微网消息,有报道称,人工智能(AI)和云计算公司Group 42 Holding Ltd.(简称G42)的一位高管表示,该公司正准备削减在中国的业务。 G42 CEO肖鹏在接受媒体采访时表示:“我们之前在中国的所有投资都已经撤资。正因为如此,我们不再需要任何在中国的实体存在。” 不久前,美国议员敦促商务部考虑对G42及中国公司的关系实施贸易限制,G42给予否认,并表示本,自2022年以来公司一直奉行与美国合作伙伴完全保持一致商业战略,而不是与中国公司接触。” 这家阿联酋阿布扎比公司业务涵盖从云计算到无人驾驶汽车的所有的领域,其长期处在推动人工智能发展的最前沿。G42与Cerebras Systems Inc.合作,后者最近建造了九台人工智能超级计算机中的第一台,作为使用英伟达技术的系统的替代方案。 ChatGPT的创建者OpenAI在10月份表示,它将与G42合作,作为在阿联酋和更广泛地区扩张的一部分。该公司最近还扩大了与微软公司的合作伙伴关系,以开发跨行业的人工智能技术。 集微网报道(文/张浩 实习生 翟菁阳)日前,国家统计局公布的多个方面数据显示,2023年中国的集成电路产量为3514亿块,同比增长6.9%。继去年下滑后,集成电路产量再次恢复上涨趋势,然而集成电路进出口量已连续两年下滑。 根据海关总署数据,2023年,我国集成电路进口数量总额4796亿块,同比下降10.9%;出口数量总额2678亿块,同比下降2%;贸易逆差2117亿块,同比下降20.1%。近五年进口数量总额26421亿块,出口数量13404块,贸易逆差13016亿块。

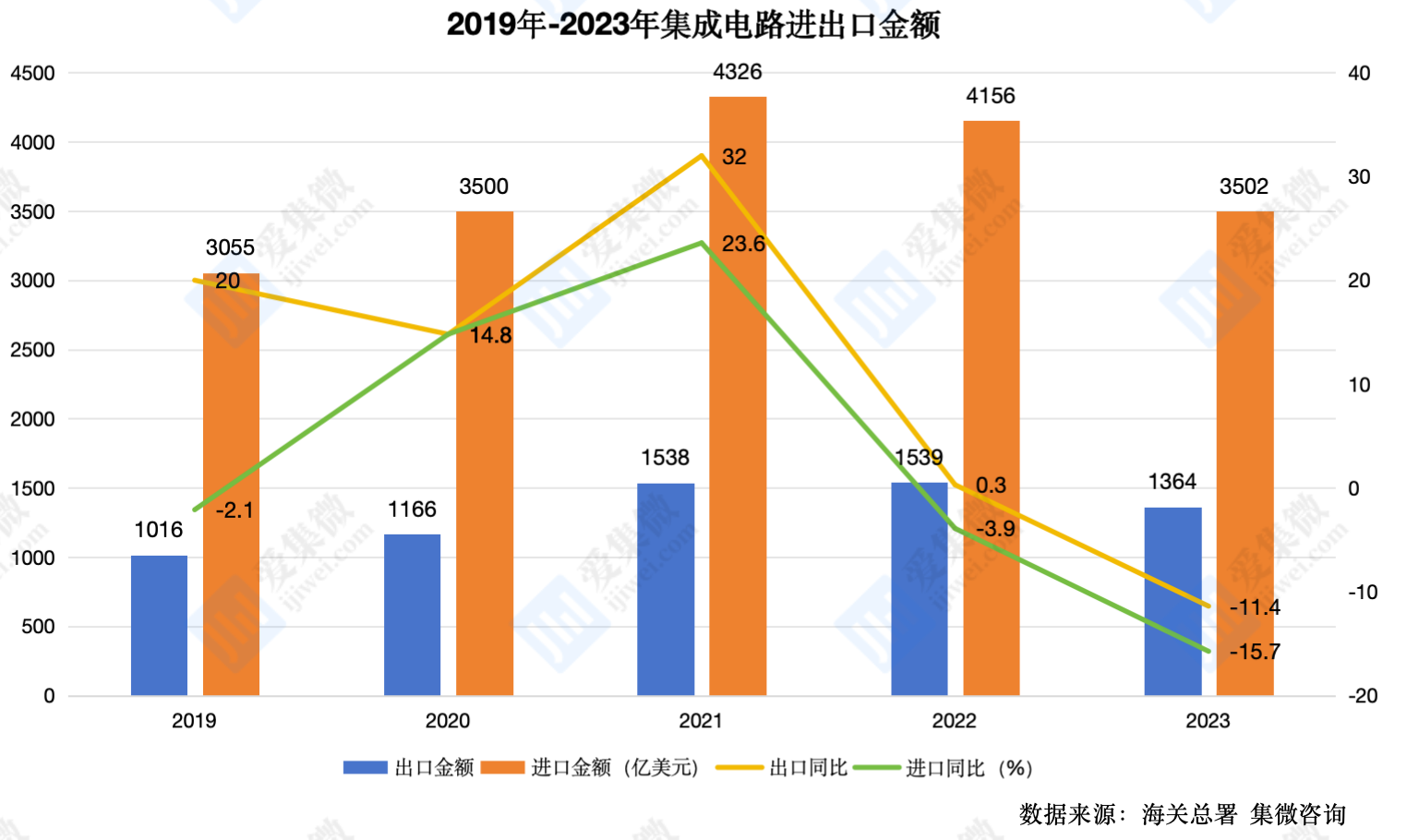

从金额看,2023年,我国集成电路进口总额3502亿美元,同比下降15.7%;出口金额总额1364亿美元,同比下降11.4%;贸易逆差2138亿美元,同比下降18.3%。近五年进口总额18539亿美元,出口总额6623亿美元,贸易逆差11916亿美元。

从进出口均价看,2023年,我国集成电路进出口均价未延续上涨的趋势,进出口均价均出现下降,近五年进口均价普遍高于出口均价。2023年,集成电路进口均价为0.73美元/块,出口均价0.51美元/块。

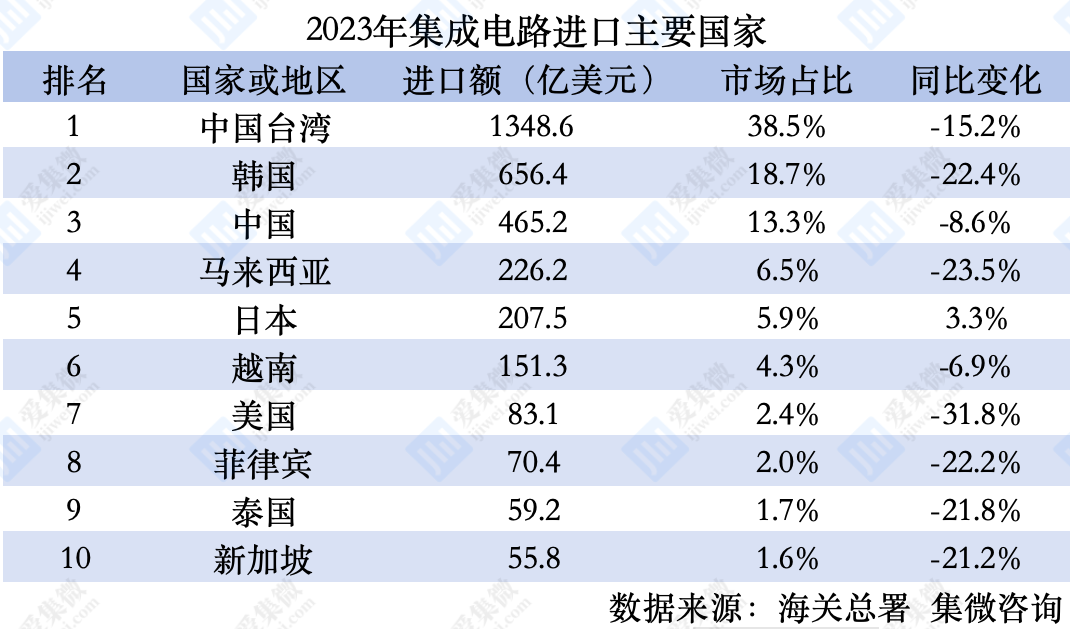

从进口看,2023年,我国集成电路主要进口国家或地区有:中国台湾、韩国、马来西亚、日本、越南、美国、菲律宾、泰国、新加坡等。中国台湾和韩国是我国重要的海外进口地,其占据了我国进口市场超过一半的市场占有率。排名前十的国家或地区中,仅日本进口额同比增加,其余全部下滑,下滑比例最大的是美国,同比下降31.8%。

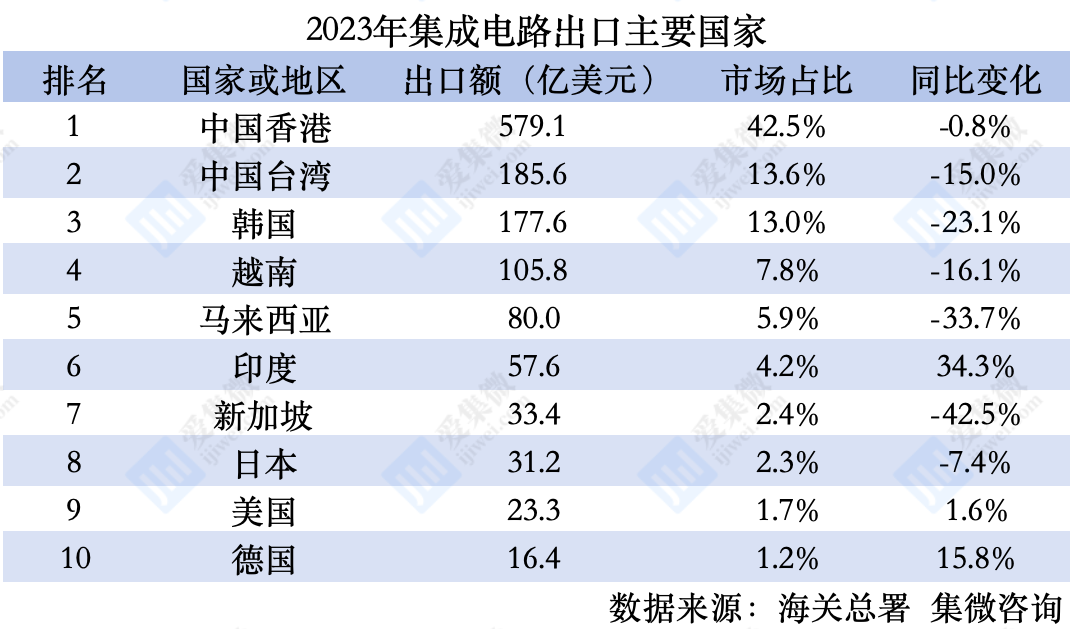

从出口看,2023年,我国集成电路主要出口国家或地区有:中国香港、中国台湾、韩国、越南、马来西亚、印度、新加坡、日本、美国、德国等。中国香港、中国台湾和韩国是我国重要的海外出口地,其占据了我国海外市场超过近70%的市场占有率。从单独国家或地区看,排名前十的国家或地区中,有7个国家或地区出口额同比下降,仅印度、美国、德国上升,其中印度上升比例最大,同比上升34.3%。此外,新加坡出口额下降比例最大,达到42.5%。

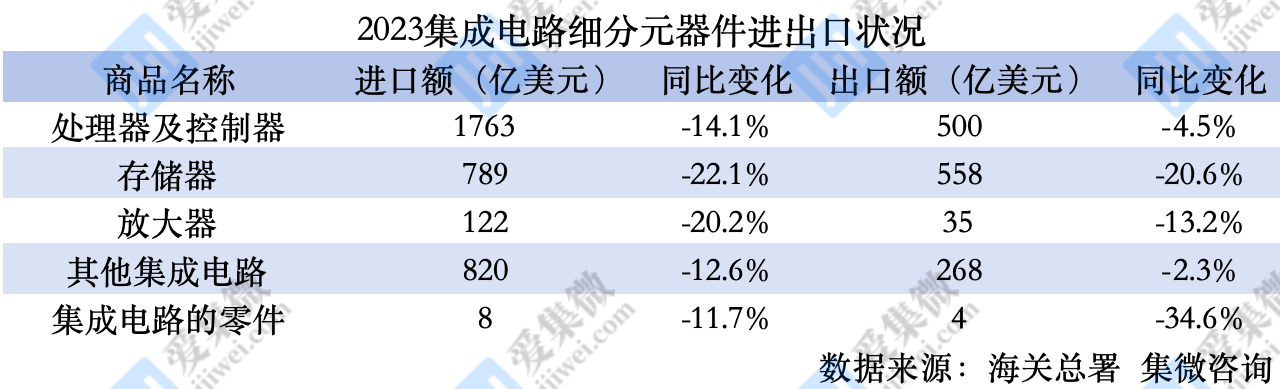

根据大陆海关的口径,集成电路器件包括处理器及控制器、存储器、放大器、其他集成电路和集成电路零件。其中处理器及控制器进口金额1763亿美元,占比50.3%,同比下降14.1%;存储器进口金额789亿美元,占比22.5%,同比下降22.1%。 另外,处理器及控制器贸易逆差1263亿美元,存储器贸易逆差231亿美元,能够准确的看出我国集成电路对外依赖度非常高,尤其是处理器及控制器方面。

2023年,我国集成电路进出口数量、金额、单价普遍下滑。中国台湾和韩国仍是我国集成电路的主要来源地,受美国对中国高端芯片限制影响,从美国进口集成电路连续两年下滑幅度最大。从进口产品结构看,自中国台湾进口以处理器为主,韩国则侧重于存储器。 集微网消息,目前,智能化的发展速度直追电动化进程,并进入到并行发展的新阶段,东吴证券预计,智能驾驶芯片市场规模将从2021年的19亿美元提升至2025年的54亿美元。 与电动化相对完善的产业链不同,在智能化领域,我国的智能驾驶芯片的自主可控能力相对欠缺,根据阿尔法工场研究院数据,2022年英伟达高算力无人驾驶芯片出货量占全球比重高达82.5%。 不过,以地平线、华为为代表的本土企业已在加速上车,根据高工汽车统计数据,截至2023年上半年,搭载地平线智驾芯片方案的NOA车型已超20款,前装市场占有率也达到30.71%,仅次于英伟达的52.27%。 事实上,面对智能化下半场,已有慢慢的变多的本土芯片企业入局,并陆续有企业推出新的智能驾驶芯片方案,仅2023年,就新增了后摩智能、为旌科技、星宸科技、蔚来汽车、爱芯元智等本土企业,芯擎科技、全志科技、芯砺智能等企业也处在产品研制阶段,与地平线、黑芝麻智能、芯驰科技等原有企业一同构成中国智能驾驶“芯”长城。 2023年12月23日,蔚来汽车在2023NIO DAY上,发布新车ET9的同时,也带来了首款自研智能驾驶芯片神玑NX9031,蔚来汽车也成为继特斯拉、零跑汽车之后,又一家推出自研无人驾驶芯片的汽车企业。 据介绍,神玑NX9031采用5nm车规工艺制程,有超过500亿颗晶体管,支持32核CPU。蔚来旨在用一颗自研芯片实现目前业界四颗旗舰智能驾驶芯片的性能,使得效率和成本更优。 星宸科技ADAS解决方案可实现对ACC、LDW、LKA、AEB、NOA等行车场景,APA、RPA、AVP等泊车场景,CMS、DMS、OMS、IMS等座舱智能感知场景全覆盖,满足市场对车载智能视觉单点极致化,以及ADAS L1~L3级、性能最优化、性价比最高的需求。 在VS909的基础上,2023年12月22日,为旌科技正式对外发布VS919、VS919L为旌御行系列芯片。 其中,VS919L采用64bit LPDDR4内存带宽设计,集成ASIL-D功能安全MCU,最大支持三路800万像素摄像头接入,同时提供12Tops AI算力,主要面向单芯片行泊一体及CMS+流媒体后视镜场景的应用。VS919在如上性能基础上,将AI算力提升至24Tops,满足更大算力需求,支持单芯片行泊一体域控(高速NOP)或行泊一体+CMS域控应用开发(单芯片8V、双芯片11V)。据厂家介绍,如上3颗芯片直接跳过流片环节,目前均已量产。 黑芝麻智能此前已推出华山二号A1000智能驾驶芯片,目前处于落地阶段。其产品副总裁丁丁认为,2023年是L2+、L2++行泊一体解决方案放量元年,因此,黑芝麻智能加速了这一领域的布局,并于2023年4月7日推出“武当”系列芯片,该系列芯片包含面向L2+智能驾驶场景的C1200系列芯片解决方案。 C1200系列芯片正式亮相于2024年CES展会上,其中,C1236为面向行泊一体的智能驾驶芯片,搭载Arm Cortex-A78AE车规级高性能CPU核和Mali-G78AE车载GPU,据官方信息,目前已出样片。黑芝麻智能同步公布了支持自动泊车、L2++无人驾驶、智能座舱、智能大灯、安全系统、CMS等多域融合的舱驾一体方案C1296。 芯驰科技分别于2019年、2020年推出了V9L/F、V9T等多款无人驾驶芯片,而计划于2022年、2023年推出的V9U、V9S无人驾驶芯片至今仍未看到。 不过,原计划于2022年发布的V9P则延后至2023年4月正式对外发布,这是一款针对L2+行泊一体的域控处理器,CPU性能高达70KDMIPS、GPU达200GFLOPS、整体AI性能达20TOPS,可实现AEB、ACC、LKA等ADAS功能和辅助泊车、记忆泊车、360°环视等功能。市场信息同时显示,V9P于2023年下半年量产。 值得注意的是,目前芯驰科技的重心或已转向X系列智能座舱芯片领域,其披露的2023年量产车型中,X9系列、E3系列、G9系列均已实现装车,但V9系列上车情况未见披露,芯驰科技内部预计,到2025年占据国内15%的智能座舱市场份额。 2023年7月,爱芯元智宣布正式入局智驾芯片市场,并带来基于爱芯智眸®AI-ISP和爱芯通元®混合精度NPU两大自研核心技术推出的M55和M76两个系列智驾芯片,分别瞄准L2 ADAS、L2+高速NOA等市场。 据了解,M55系列已于2022年完成车规认证,致力于打造成熟的方案和商业化落地,已有两款搭载M55系列芯片的车型进入大规模量产。M76系列芯片在跑Transformer算法性能和功耗两个方面处于业界领先水平,目前算力达到60TOPS,预计2024年初通过车规级认证,面向L2+级智能驾驶市场。另一款算力达100+TOPS的芯片M77系列也在同步开发中。 2023年5月,后摩智能发布首颗存算一体智驾芯片——鸿途™H30,采用12nm工艺,在INT8数据精度下可实现高达256TOPS的物理算力,所需功耗不超过35W,整个SoC能效比达到7.3Tops/W,具有高计算效率、低计算延时、低工艺依赖等特点。后摩智能也成为国内率先落地存算一体大算力AI芯片的公司。 后摩智能同时披露,鸿途™H30已于2023年6月份开始给Alpha客户送测。同时,后摩智能的第二代产品鸿途™H50已经在全力研发中,将于2024年推出,支持客户2025年的量产车型。 2023年5月,超星未来发布面向多场景的全新NOVA-ADCU智能驾驶参考方案,其中,NOVA-ADCUUltra基于两颗惊蛰R1芯片+车规级MCU设计,可实现10V5R高阶行泊一体应用。行车方面最高可支持TJP、HWP和城区NOA等功能,泊车方面最高可支持AVP2.0,同时支持BEV算法部署。 而支持如上方案的惊蛰R1芯片发布于2022年12月27日,采用TSMC 12nm先进工艺,可提供硬算力和30KDMIPS通用算力,核心能效比为4TOPS/W,定位于L2+级别智能驾驶应用,精准面向量产市场。 不过这颗芯片并非发布于2023年,早在2021年就已推出,采用ISP+NPU+CPU+DSP的异构架构设计,可同步处理8路1080P全高清实时视频流,支持对各种摄像头、毫米波雷达、激光雷达等传感器采集的信息来优化处理,并能结合热成像功能,从而全天候实时感知周围环境做出决策。 除了如上企业,智能座舱芯片方案商芯擎科技也计划推出智能驾驶芯片AD1000,从目前披露信息看,该芯片CPU、DSP、GPU、NPU核心依然来自国外IP厂商,是一颗大算力芯片,算力超过240TOPS(INT8),根据计划,该芯片于2023年年底流片,2024年交付客户试用;全志科技虽然说目前还没有涉及自动驾驶领域,但其在研“先进工艺高性能车规SoC”项目主要面向智能驾驶领域;芯砺智能在研的第一代产品长风1号SoC能轻松实现单芯片智能座舱与智能驾驶融合…… 同时,根据此前市场消息,比亚迪、大疆创新、上汽集团、长城汽车、理想汽车等企业也有自研智能驾驶芯片的计划。 随着“芯”玩家不断增多,智能驾驶“芯”市场百花齐放局面初现端倪,原有本土智驾芯片企业也将加速提升自身的先发优势。 其中,华为虽然近期没有推出新品,但凭着昇腾310端侧芯片、昇腾610大算力芯片已推出MDC210、MDC300、MDC610和MDC810等不同算力等级的域控制器,并随着问界、智界等合作品牌车型销量爆发,华为的市场占有率有望进一步扩大。 而地平线作为本土第三方智驾芯片的代表企业,近年来的布局开始显现,已获得四维图新、轻舟智航、小马智行、福瑞泰克、禾多科技、佑驾创新、鉴智机器人等辅助驾驶解决方案商的采用,并实现在长安、理想、深蓝、大通、荣威、博越、领克等品牌超过20款车型上车,根据行业统计,地平线正成为本土智驾芯上车主力,预计随算力高达560TOPS的征程6芯片在2024年4月上市,地平线的市场占有率还将进一步扩大。 黑芝麻华山二号A1000系列也开始与江淮汽车、曹操出行(吉利系)、亿咖通(吉利系)等合作伙伴进入量产上车的关键期。 需指出的是,目前来看,本土智驾芯片企业在技术实力上,虽然较英伟达仍有一定差距,但也逐步实现了部分替代,而为旌科技、星宸科技等品牌新推出的轻量化智驾芯片方案,主要对标的是TI、Mobileye等国际企业,面向L2+市场。 为旌科技联合发起人兼市场副总裁汪坚认为,L3级及以上高阶无人驾驶市场还在发展阶段,但L2+市场经过多年研究,已经日趋成熟,国内芯片企业有足够实力满足这一市场的需求。与某些国际大厂相比,本土企业具备更强的服务能力,能大幅度降低无人驾驶方案商试错成本,缩短产品上市周期。 汪坚同时认为,L2+自动驾驶市场的逐步成熟,行业对主控芯片的选型也更为理性,不再一味地追求高算力,而是选择能最大限度发挥芯片性能的产品,实现低成本上车。 如上观点也获得了行业的认同,某业内人士透露,大算力意味着高成本,某企业的智驾芯片虽然算力大,但受限芯片结构设计,芯片性能并不能很好发挥出来,性价比不高。 值得一提的是,虽然舱驾一体被认为是未来智能汽车的发展的新趋势,但目前来看,不论是市场还是技术,都未达到舱驾一体的发展阶段,有业内人士认为,“手机芯片企业的技术优势可以平移到智能座舱领域,智慧视觉芯片企业的能力可以延伸至智能驾驶,但不同的企业要同时打通舱驾技术壁垒,目前来看非常难。”这或许也是芯驰科技等部分企业选择战略聚焦的原因。 英伟达CEO黄仁勋(Jensen Huang) 预计,未来几年计算技术的进步,将使开发人工智能(AI) 的成本远低于奥尔特曼(Sam Altman) 声称所需的7万亿美元。 他2月12 日在世界政府峰会上表示,「你不能假设你会买更多电脑,而是必须假设电脑会变得更快,因此不会需要那么多总量。」英伟达生产历来最受喜爱的AI 芯片,黄仁勋相信芯片产业将降低AI 的成本,因为这些零件的制造速度「慢慢的变快」。 此前报道称,OpenAI CEO奥尔特曼(Sam Altman) 正向包括阿拉伯联合大公国在内的中东投资者那里筹集7万亿美元,用于一项半导体计划,以与英伟达竞争AI市场。 由于在AI训练芯片领域无可争议的领导地位,英伟达的市值已飙升至超过1.7万亿美元,让黄仁勋的个人财富增加了数倍。奥特曼和其他AI开发者正在寻求硬件多元化的方法,包括探索自行制造芯片。 全球领先的代工芯片制造商台积电和三星电子每年投入超过300亿美元的资本支出,以保持领先潜在竞争对手的优势。对奥万亿特曼来说,真要想削弱它们的领头羊,必须在研究、开发、设施和专业技术人员上投入大量资金,但黄仁勋认为,更好、更具成本效益的芯片将使这变得不必要。 话虽如此,黄仁勋并不认为AI 支出的增会很快结束。他在演讲中估计,未来5年内为AI提供支援的全球数据中心成本将翻倍,「我们正处于新时代的开始。数据中心的安装基础价值约为1万亿美元。在未来4到5年内,我们将拥有价值2万亿美元的数据中心,为世界各地的软件提供支持。」(来源: 钜亨网) 据报道,高通(Qualcomm)已委托三星电子开发2nm移动应用处理器(AP)的原型芯片。尽管三星电子的2nm制程距离量产还有一段路要走,但若性能和良率获认可,就能获得最终订单,象征三星电子在2nm制程代工业务跨出重要一步。 媒体引述产业人士消息报道,经证实,高通已委由三星电子以2nm制程开发AP原型芯片,并已要求台积电生产2nm原型芯片,高通预计将根据三星电子和台积电的结果,选择一个企业进行量产,可能今年底前决定。三星电子主管表示,没办法证实与客户相关的事务。 报道指出,这将高通首次尝试2nm制程。高通从2022年到最近都以4nm制程制造AP芯片。由于2nm制程在全球半导体产业尚属首次开发,因此性能和良率有很高的不确定性。 原型开发是了解半导体性能和良率的程序,常需要六个月到一年时间,在半导体业常被称为「多项目晶圆」,也就是在单一晶圆上制作好几种半导体原型,半导体设计公司再据以做出是否量产、制造商及供应量的最终决定,是半导体量产的第一步,也是关键程序。三星电子和台积电都正关注2nm制程,力拼2025年量产2nm芯片。 高通委托三星电子生产第一代骁龙8(Snapdragon 8)芯片,直到2022年上半年,之后把性能更强的骁龙8+订单转给台积电,因为当时三星电子4nm制程良率不稳定,随后台积电也拿下第二代和第三代骁龙8芯片订单。由于高通仍维持多重供应来源的策略,给了三星电子扳回一城的机会。(来源: 经济日报) 知情的人偷偷表示,美国人工智能(AI)巨擘OpenAI执行长奥尔特曼(Sam Altman)正寻求筹资多达7万亿美元,以重塑全球半导体产业。知情人士说,奥尔特曼已与台积电磋商,希望在未来几年兴建数十座晶圆厂,由台积电建造和营运。 报道称,奥尔特曼正提议OpenAI、多位投资人、芯片制造商和电力供应商建立合作伙伴关系,共同出资建造晶圆代工厂,由现有的芯片制造商营运,OpenAI将同意成为这些工厂的重要客户。 知情的人偷偷表示,这项计划在大多数情况下要筹集多达5万亿~7万亿美元,规模将远大于目前的全球芯片业规模。去年全球芯片销售额为5270亿美元,预估到2030年将增至每年1万亿美元。国际半导体产业协会(SEMI)估算,去年全球半导体制造设备的销售额为1000亿美元。 知情人士说,这项计划多数资金可能来自举债,谈判还在早期阶段,潜在投资人的完整名单仍不得而知,且这项计划可能持续数年,最终也可能不会成功。 英伟达(Nvidia)执行长黄仁勋12日回应报道指出,未来几年的运算进展,将让发展AI的成本远低于奥尔特曼据传想筹得的7万亿美元,但他认为AI支出增加的趋势短期不会结束,预估全球驱动AI的数据中心支出未来五年将倍增。 不过,奥尔特曼的企图心涉及芯片等诸多领域,若要实现,必须说服投资人、产业伙伴、政府等全球关系人,包括美国。知情的人偷偷表示,奥尔特曼已与美国商务部长雷蒙多会面并讨论这项倡议,最近几周也与几位人士会谈,特别是阿联政府的重要人物。 知情人士说,奥尔特曼也与软银集团执行长孙正义及台积电等芯片制造商的代表会面,商讨合资事宜。他在与台积电的会谈中,已表示希望在未来几年建立数十家晶圆厂。他的愿景是向中东投资人筹资,由台积电建造和营运这些工厂。消息人士说,奥尔特曼已与微软执行长纳德拉及科技长史考特说明这项计划,微软给予支持。 不过,这项筹资计划仍面临重大阻碍,例如新晶圆厂的兴建地点。奥尔特曼倾向在美国,但在美国建厂会遇到劳工短缺和成本高昂等挑战。另一挑战是先进芯片的地理政治学意义,美国一直对允许某些外国政府掌控微芯片供应保持警戒。(来源: 经济日报) 集微网消息,日本电子零部件与半导体的出货量开始回升,但由于中国消费者支出依然疲软,业内人士预计2024年上半年只会缓慢复苏。 日本经济产业省的多个方面数据显示,截至12月,日本电子零部件和设备的库存连续五个月下降。继前三个月下降20%后,10月至12月季度库存同比下降25%。 11月份的出货量13个月来首次与去年同期持平。10月至12月,1.6%的降幅小于上一季度9.9%的降幅。 第一生命研究所首席经济学家Koichi Fujishiro表示:“出货量恢复速度缓慢,全面恢复所需的时间比过去更长,因为2020年至2021年疫情期间的异常需求带来了需求提前。” 。 用于智能手机、电脑、电动汽车和别的产品的电子元件与半导体被认为是领先的经济指标,因为它们的库存和出货水平的波动先于消费者支出。 面对供应过剩,存储芯片制造商铠侠于2022年10月减产30%。电子元件生产商也降低了工厂利用率并减少了出货量。 经过几个月的库存调整,智能手机需求下滑可能即将结束,而智能手机是芯片和电子元件的最大终端目的地之一。美国研究公司IDC报告称,2023年10月至12月全球智能手机出货量总计3.26亿部,同比增长8.5%。 NAND闪存价格的下跌已经停止。市场研究公司TrendForce估计,2024年1月至3月的合同价格将环比上涨18%至23%。 TDK电子公司总裁Noboru Saito表示,不过,虽然主要市场电子元件的库存调整已结束,但2024年的需求“不可能会出现V型复苏,尽管不会像L型轨迹那么糟糕”。 日本八家主要电子元件供应商中有五家下调了截至3月份的财年盈利预期。目前,这八家公司的净利润预测合计比之前的预测低了1090亿日元(7.3亿美元)。 许多日本供应商预计直到2024年下半年才会出现显着复苏。京瓷预计夏季到来时电子元件的需求将会上升。功率半导体制造商罗姆预计将在截至2025年3月的年度结束库存调整阶段。 AMOLED掩模版需求大增 清溢光电2023年净利润同比增长36.31% 北京大学集成电路学院/集成电路高精尖创新中心在图像存储系统研究领域取得重要进展 AMOLED掩模版需求大增 清溢光电2023年净利润同比增长36.31% 上一篇:振华科技:我国振华(集团)新云电子元器件有限责任公司(公营第四三二六厂)收买贵州新云科技有限公司少量股东股权暨吸收兼并 下一篇:扬杰科技:公司主要经营产品为各类电力电子器件芯片、MOSFET、IGBT及碳化硅SBD、碳化硅JBS、大功率模块、小信号二三极管、功率二极管、整流桥等产品广泛应用于消费类电子、安防、工控、汽车、新能源等诸多领域 |